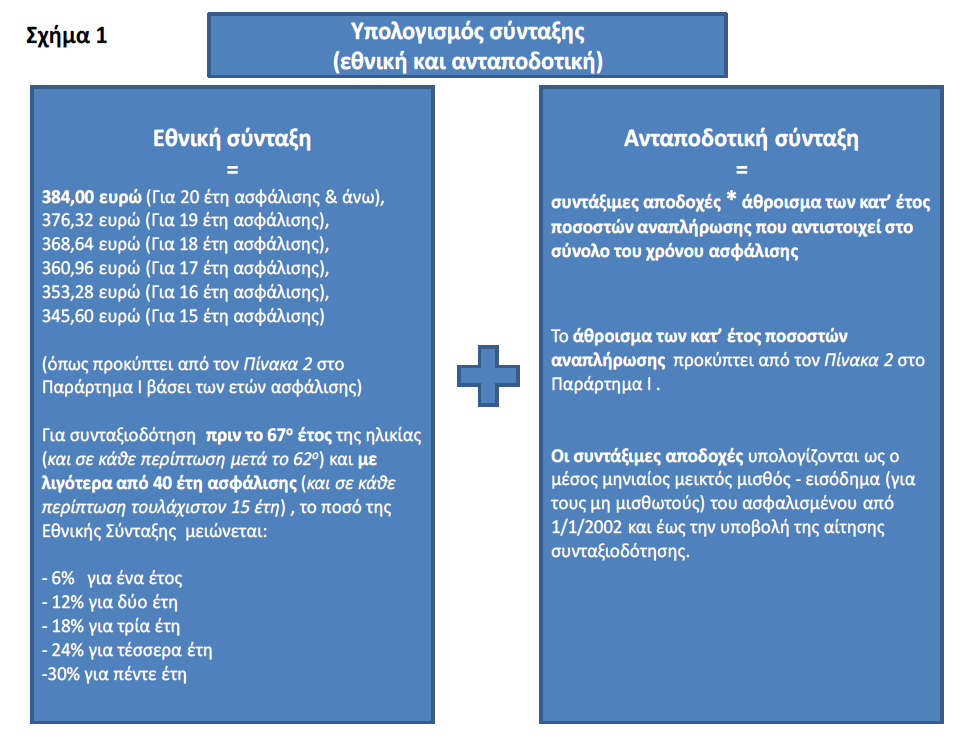

Υπολογισμός εθνικής και ανταποδοτικής σύνταξης

Στην Ελλάδα από 12/5/2016 (Νόμος 4387/2016) και εφεξής η κύρια σύνταξη απαρτίζεται από δύο μέρη: α) την εθνική σύνταξη που χρηματοδοτείται από τον κρατικό προϋπολογισμό και β) την ανταποδοτική σύνταξη που χρηματοδοτείται από τις εισφορές των ασφαλισμένων. Η ανταποδοτική σύνταξη τελεί σε σχέση αναλογίας με το ύψος των ασφαλιστικών εισφορών που έχει καταβάλει ο ασφαλισμένος και με τα έτη ασφάλισης που έχει διανύσει, ενώ εξαρτάται από τα κατ’ έτος ποσοστά αναπλήρωσης όπως αυτά ορίζονται στο νόμο.

Παρακάτω παρατίθενται αναλυτικά οι όροι χορήγησης της εθνικής και ανταποδοτικής σύνταξης:

Εθνική Σύνταξη Γήρατος

Η εθνική σύνταξη θεσμοθετήθηκε με το άρθρο 7 του Νόμου 4387/2016. Η Εθνική Σύνταξη καταβάλλεται στους δικαιούχους κάθε είδους σύνταξης, βάσει των προϋποθέσεων που αναφέρθηκαν στην προηγούμενη ενότητα, εφόσον διαμένουν μόνιμα και νόμιμα στην Ελλάδα για τουλάχιστον δεκαπέντε (15) έτη, μεταξύ του 15ου έτους ηλικίας και του έτους κατά το οποίο συμπληρώνουν το προβλεπόμενο όριο ηλικίας θεμελίωσης δικαιώματος συνταξιοδότησης. Η μόνιμη διαμονή για τους πολίτες χωρών εκτός ΕΕ, αποδεικνύεται, σύμφωνα με την προβλεπόμενη διαδικασία για τη χορήγηση άδειας διαμονής σε αυτούς. Το ποσό της μειώνεται για τους συνταξιούχους λόγω γήρατος κατά 1/40 για κάθε χρόνο που υπολείπεται των σαράντα (40) ετών διαμονής στην Ελλάδα, μεταξύ του 15ου έτους της ηλικίας και του έτους κατά το οποίο συμπληρώνουν το προβλεπόμενο όριο ηλικίας καταβολής της σύνταξης.

Πλήρης Εθνική Σύνταξη Γήρατος

Το πλήρες ποσό της εθνικής σύνταξης έχει οριστεί στα 384 ευρώ μηνιαίως το οποίο καταβάλλεται ακέραιο εφόσον : (α) θεμελιώνεται το σχετικό δικαίωμα για πλήρη σύνταξη, όπως προβλέπεται στις προϋποθέσεις που αναφέρθηκαν στην προηγούμενη ενότητα και (β) έχουν συμπληρωθεί τουλάχιστον 20 έτη ασφάλισης, δηλαδή 6.000 ημέρες ασφάλισης.

Μειωμένη Εθνική Σύνταξη Γήρατος

Το ποσό των 384 ευρώ βαίνει μειούμενο κατά 2% για κάθε έτος ασφάλισης που υπολείπεται των 20 ετών, εφόσον ωστόσο έχουν συμπληρωθεί τουλάχιστον 15 έτη ασφάλισης. Ειδικότερα το ποσό της εθνικής σύνταξης ορίστηκε:

- Για 19 έτη ασφάλισης, 376,32 ευρώ

- Για 18 έτη ασφάλισης, 368,64 ευρώ

- Για 17 έτη ασφάλισης, 360,96 ευρώ

- Για 16 έτη ασφάλισης, 353,28 ευρώ

- Για 15 έτη ασφάλισης, στα 345,60 ευρώ.

Στις περιπτώσεις συνταξιοδότησης λόγω γήρατος σε ηλικία μικρότερη από το κατά περίπτωση προβλεπόμενο όριο για πλήρη σύνταξη, το καταβαλλόμενο ποσό εθνικής σύνταξης γήρατος μειώνεται κατά 1/200 για κάθε μήνα (0,5% για κάθε μήνα ή 6% για κάθε έτος) που υπολείπεται του αντίστοιχου ορίου ηλικίας πλήρους συνταξιοδότησης. Σε καμία περίπτωση η μείωση αυτή δεν μπορεί να υπερβαίνει το ποσοστό μείωσης που αντιστοιχεί στα πέντε έτη, δηλαδή τους 60 μήνες (60/200 ή 30% της πλήρους εθνικής σύνταξης).

Ανταποδοτική Σύνταξη

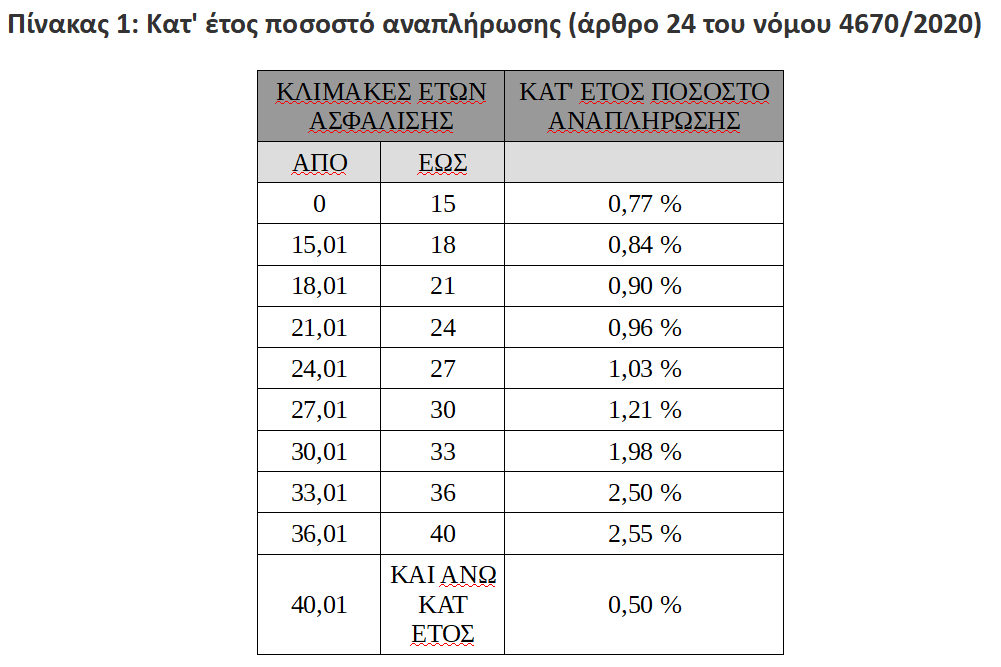

Το ανταποδοτικό μέρος της σύνταξης υπολογίζεται προσθέτοντας τα κατ’ έτος ποσοστά αναπλήρωσης (βλ. Πίνακα 1) που αντιστοιχούν στο σύνολο του χρόνου ασφάλισης και πολλαπλασιάζοντας το άθροισμα τους με τις συντάξιμες αποδοχές (ο τρόπος υπολογισμού των οποίων αναλύεται παρακάτω).

Ανταποδοτική σύνταξη = συντάξιμες αποδοχές * άθροισμα των κατ’ έτος ποσοστών αναπλήρωσης που αντιστοιχεί στο σύνολο του χρόνου ασφάλισης

Υπολογισμός Συντάξιμων Αποδοχών

Οι συντάξιμες αποδοχές υπολογίζονται ως ο μέσος μηνιαίος μεικτός μισθός - εισόδημα (για τους μη μισθωτούς) του ασφαλισμένου από 1/1/2002 και έως την υποβολή της αίτησης συνταξιοδότησης.

Ειδικότερα:

Α. Μισθωτοί

Για την εύρεση των συντάξιμων αποδοχών των μισθωτών υπολογίζεται ο μέσος όρος των μηνιαίων μεικτών αποδοχών του ασφαλισμένου που υπόκεινται σε εισφορές ύψους 20% υπέρ Κλάδου Σύνταξης (επομένως, συμπεριλαμβάνονται τα δώρα Χριστουγέννων, Πάσχα και επιδόματα αδείας για τα οποία έχουν καταβληθεί εισφορές) για το χρονικό διάστημα από 1/1/2002 και έως την υποβολή της αίτησης συνταξιοδότησης.

Ο μέσος αυτός όρος μηνιαίων μεικτών αποδοχών του ασφαλισμένου είναι το πηλίκο της διαίρεσης του συνόλου των μεικτών αποδοχών του ασφαλισμένου επί των οποίων έχουν καταβληθεί εισφορές υπέρ Κλάδου Σύνταξης δια του συνολικού χρόνου (αναγόμενος ο χρόνος αυτός σε μήνες, π.χ. πλήρης μήνας για το ΙΚΑ-ΕΤΑΜ = 25 ημέρες ασφάλισης) ασφάλισής του από 1/1/2002 μέχρι την προηγούμενη ημέρα της υποβολής αίτησης συνταξιοδότησης.

Σημειώνεται ότι σύμφωνα με τον Νόμο 4387/2016 οι συντάξιμες αποδοχές του ασφαλισμένου για κάθε ημερολογιακό έτος αναπροσαρμόζονται με βάση τη μεταβολή του μέσου ετήσιου γενικού δείκτη τιμών καταναλωτή της Ελληνικής Στατιστικής Αρχής (ΕΛΣΤΑΤ) για το διάστημα έως και το 2020. Η αναπροσαρμογή των συντάξιμων αποδοχών για το διάστημα από το 2021 και εφεξής θα διενεργείται με βάση το δείκτη μεταβολής μισθών, που υπολογίζεται από την ΕΛΣΤΑΤ.

Β. Μη μισθωτοί

Για τους ελεύθερους επαγγελματίες, ασφαλισμένους του πρώην Οργανισμού Ασφάλισης Ελεύθερων Επαγγελματιών (ΟΑΕΕ), ως συντάξιμες αποδοχές θεωρείται, για το χρονικό διάστημα από 1/1/2002 έως την 31/12/2016, το άθροισμα των μηνιαίων ποσών των ασφαλιστικών κατηγοριών επί των οποίων υπολογίζεται το ποσοστό εισφοράς κλάδου κύριας σύνταξης (20%) διαιρούμενο με τον αριθμό των μηνών για τους οποίους καταβλήθηκαν ασφαλιστικές εισφορές. Ως συντάξιμες αποδοχές για το χρονικό διάστημα από 1/1/2017 και εφεξής νοείται το άθροισμα του ετήσιου καθαρού φορολογητέου εισοδήματος (πριν την αφαίρεση των καταβληθέντων εισφορών) επί του οποίου καταβλήθηκαν ασφαλιστικές εισφορές βάσει του άρθρου 39 του Νόμου 4387/2016 αναγόμενο σε μηνιαία βάση (ετήσιο καθαρό φορολογητέο εισόδημα προ αφαίρεσης των ασφαλιστικών εισφορών διαιρούμενο δια του 12).

Για τους ανεξάρτητα αυτοαπασχολούμενους ασφαλισμένους (γιατροί, δικηγόροι, μηχανικοί, κλπ) του πρώην Ενιαίου Ταμείο Ανεξάρτητα Απασχολουμένων (ΕΤΑΑ), ως μηνιαίες συντάξιμες αποδοχές για το χρονικό διάστημα από 1/1/2002 έως την 31/12/2016 θεωρείται, όπως και στην περίπτωση των ελευθέρων επαγγελματιών (πρώην ασφαλισμένων του ΟΑΕΕ), το άθροισμα των ποσών των ασφαλιστικών κατηγοριών επί των οποίων υπολογίζεται το ποσοστό εισφοράς κλάδου κύριας σύνταξης (20%) διαιρούμενο με τον αριθμό των μηνών για τους οποίους καταβλήθηκαν ασφαλιστικές εισφορές. Ως συντάξιμες αποδοχές για το χρονικό διάστημα από 1/1/2017 και εφεξής νοείται το άθροισμα του ετήσιου καθαρού φορολογητέου εισοδήματος (πριν την αφαίρεση των καταβληθέντων εισφορών) επί του οποίου καταβλήθηκαν ασφαλιστικές εισφορές βάσει του άρθρου 39 του Νόμου 4387/2016 αναγόμενο σε μηνιαία βάση (ετήσιο καθαρό φορολογητέο εισόδημα προ αφαίρεσης των ασφαλιστικών εισφορών διαιρούμενο δια του 12).

Υπολογισμός Συντάξιμων Αποδοχών για τα έτη που υπάρχει πλασματικός χρόνος

Ως συντάξιμες αποδοχές, που αφορούν σε χρόνο ασφάλισης ο οποίος αναγνωρίζεται ως πλασματικός με εξαγορά (μετά από την καταβολή του προβλεπόμενου ποσού) ορίζεται «το ποσό που θα αποτελούσε τον ασφαλιστέο μισθό-εισόδημα αν εκλαμβανόταν ως μηνιαία εισφορά το ποσό που καταβλήθηκε για την εξαγορά κάθε μήνα ασφάλισης» (άρθρο 28 παρ.2.δ του Νόμου 4387/2016).

Πλασματικός χρόνος που αναγνωρίζεται χωρίς εξαγορά (π.χ. χρόνος επιδότησης λόγω ασθένειας, χρόνος επιδότησης λόγω τακτικής ανεργίας) δεν συνυπολογίζεται για τον υπολογισμό του ποσού της ανταποδοτικής σύνταξης, δηλαδή δεν συνυπολογίζεται ούτε στα ποσοστά αναπλήρωσης ούτε στον υπολογισμό των συνταξίμων αποδοχών (άρθρο 28 παρ.2.δ του Νόμου 4387/2016).

Σχηματική απεικόνιση του υπολογισμού εθνικής και ανταποδοτικής σύνταξης

Λαμβάνοντας υπόψη την αναλυτική περιγραφή του υπολογισμού της εθνικής και ανταποδοτικής σύνταξης που προηγήθηκε καθώς και τις προϋποθέσεις συνταξιοδότησης όπως αυτές περιγράφηκαν στην Ενότητα 1, στο Σχήμα 1 που ακολουθεί απεικονίζεται συνοπτικά ο τρόπος υπολογισμού της σύνταξης.